拆解初源新材一询回函:业绩波动大现有产能利用率低、关联交易多、技术来源与瑞泰新材无法完全分割通昭配资。高端感光膜国产替代比列非常低!

一、业绩增长乏力,却要募资扩产?

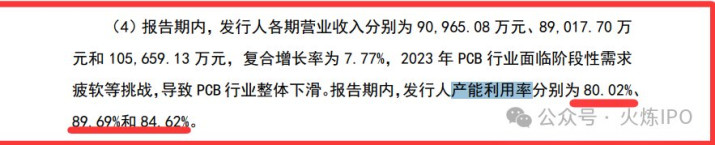

湖南初源新材在招股书中自称是国内感光干膜的领头羊,但翻开其业绩成绩单,却让人大跌眼镜。报告期内通昭配资(2022-2024年),公司营业收入分别为9.10亿元、8.90亿元和10.57亿元,三年复合增长率仅为7.77%。(数据

更尴尬的是,2023年营收不增反降,公司解释为PCB行业整体下滑。然而,同期其产能利用率分别为80.02%、89.69%和84.62%,始终未达饱和状态。(

二、关联交易“魔术”,说没就没?

报告期内,初源新材与苏州塔方、珠海鸿膜等关联方存在频繁交易。2022年关联销售金额高达7122万元,占营收比重7.83%。(

原来,公司通过“转让股权”的方式,让这些关联方“秒变”非关联方。比如苏州塔方,原本由关联方瑞钛新材持股51%,2022年10月股权转回原股东后,2023年10月起就不再是关联方。(

三、核心技术来源,是否“拿来主义”?

初源新材号称拥有11项核心技术,但其中部分专利却是从瑞钛新材、东莞鸿膜等关联方受让而来。(

更令人玩味的是,公司称瑞钛新材停产后有162名员工入职初源,占当时总人数的28%。(

四、经销商“零库存”,是模式创新还是财务游戏?

初源新材的经销模式颇为奇特:产品直接发往终端客户,经销商手中不留库存。(

更蹊跷的是,部分经销商如东莞塔方、珠海鸿膜等,成立不久便成为公司主要经销商,且名称高度相似,均带有“鸿膜”“塔方”字样。(

五、股权激励“白菜价”,是否利益输送?

2023年,公司通过员工持股平台科欣壹号、科欣贰号实施股权激励,入股价格仅为1.86元/股,而同期外部投资者入股价格为16.07元/股,差价高达8.6倍。(

尽管公司按股份支付准则计提费用,但如此低的授予价格,是否涉嫌向内部人员输送利益?若上市成功,这批激励对象将获利丰厚,而普通投资者却要承担高估值风险。

六、感光干膜国产替代,是真实力还是画大饼?

初源新材反复强调其感光干膜产品已实现国产替代,尤其在高端领域如IC载板、HDI板等。但数据显示,2024年公司产品在IC载板线路及铜柱制造领域的收入仅为45.91万元,占比不足0.05%。(

而在全球感光干膜市场中,内资企业整体市占率仅为27.1%,初源新材占其中13.2%。(

结语:

湖南初源新材闯关创业板,虽有一身“国产替代”的光环,但其业绩波动、关联交易、技术来源、经销模式、股权激励等多重问题,仍如影随形。交易所连环问询,已暴露出诸多疑点。若不能给出令人信服的解释,即便成功上市,恐怕也难以赢得投资者的长期信任。

资本市场不缺少故事,缺的是真实力、真成长。初源新材,你准备好了吗?

数据来源说明:

本文所有数据均引自《关于湖南初源新材料股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函的回复》通昭配资

诚利和提示:文章来自网络,不代表本站观点。